咨询热线

400-000-4818

400-000-4818

【转载自:仪器信息网】

液相色谱仪市场的进口依赖与变局

作为分析化学领域的“分离利器”,色谱仪在制药、环保、食品检测等关键行业中占据核心地位。长期以来,中国高端色谱仪市场被进口品牌垄断,特别是液相色谱仪的进口依存度超过85%。中美贸易战、新冠疫情、俄乌冲突等一系列黑天鹅事件的爆发,叠加全球供应链波动、国产替代政策加码等多重因素,中国色谱仪进出口市场经历剧烈震荡。

仪器信息网基于海关总署数据(液相色谱仪HS 90272012),对2017-2024年色谱仪进出口趋势展开分析,揭示市场结构性变化与国产化突围路径。

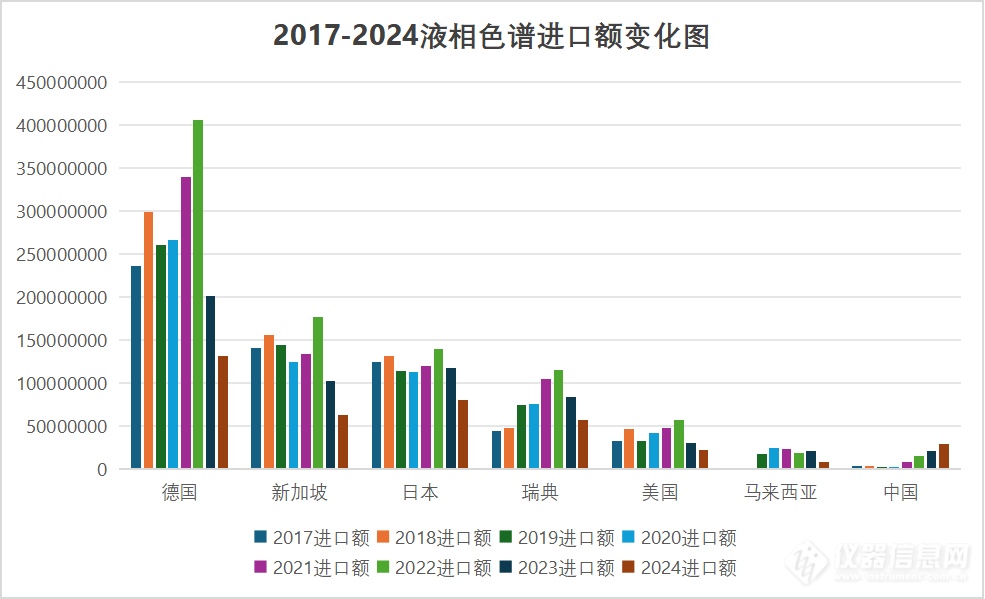

进口市场:冲高回落 主要进口国结构性调整

从总体看,从2017年以来,液相色谱进口市场整体呈现一个冲高回落的趋势。2017- 2020年整体相对稳定,年进口台数再16000台套在左右;2021-2022,进口量快速增长,到2022年的最高22463台,进口额超过9.6亿美元,反映出市场对液相色谱仪的需求在不断上升,特别是受下游生物医药行业发展、检测需求的增加等因素导致。

而2023 - 2024年,液相色谱进口显著下降:2023年数量降至14518台,2024年进一步降至10311台,进口额也收缩至约4.1亿美元,相较于巅峰时刻下降超过50%。一方面是受到经济环境、行业调整,整体国产液相色谱市场收缩的影响,另一方面,国产替代程度加深,主流外企国产化进程加快,综合因素导致进口数量大幅减少。

而从主要进口国家的变化数据看,2017-2024年间,我国主要从德国、新加坡、日本、瑞典和美国、马来西亚及中国进口液相色谱仪。其中,前五的国家占比合计超过了92%。分国家来看:

德国:作为液相色谱最大的进口来源国,也是赛默飞和安捷伦液相的主要产地,多年来都占据进口市场的三分之一以上,多数年份在38% - 42%之间,但2023和2024年出现较明显下降,降至32%左右。这可能主要是由于赛默飞和安捷伦液相色谱产线向国内转移导致。

新加坡:整体呈下降趋势,从2017年的22.930%降至2024年的15.214%,新加坡也聚集有众多的科学仪器工厂,由于产线转移至国内及马来西亚的趋势,进口自新加坡的液相色谱仪收缩减小。

日本:有一定波动但份额相对较为稳定,基本在20%左右,从2017年-2022年,进口自日本的液相色谱份额有所下降,但在2023年以来有一定回升。

瑞典:波动上升趋势,从2017年的7.209%上升到2024年的13.977%,瑞典主要生产制备类液相色谱,受益于相关产品的市场发展,逐渐占据了更多份额。

美国:相对稳定在5% - 6.5%左右,没有明显的上升或下降趋势。

中国:呈现明显的上升趋势,从2017年的0.565%上升到2024年的7.072%,从数据侧显示出主要液相色谱供应商国产化进程加快的趋势。

出口市场:量价齐增,新兴市场成突破口

从出口情况看,2017-2020年间,液相色谱的出口市场一直相对稳定且处于较低水平,市场拓展较为缓慢。而进入2021年,出口开始爆发式增长。以出口额看,从2017年的852.5万美元增长至2024年的6471.0万美元,复合年增长率(CAGR)达28.6%。

而从出口的贸易伙伴看,受俄乌冲图影响,22年以来,俄罗斯和白俄罗斯自我国开始大量进口液相色谱仪,成为主要的液相色谱出口国家。印度出口额从143.0万增至1918.3万美元,增速也十分显著。

未来展望

近年来,中国色谱市场正经历明显的“冰火两重天”局面:一方面,国内市场持续疲软,市场竞争日益激烈,中小企业生存承压;另一方面,国产替代浪潮加速,外资巨头大规模扩建其国内生产基地,头部国产企业融资频获突破,技术应用场景持续深化。

液相色谱仪市场的“进口收缩”与“出口扩张”,折射出中国高端仪器产业在贸易摩擦与技术封锁下的韧性升级。而中美又一轮的贸易摩擦正在加剧市场的动荡,倒逼国产色谱仪产业升级,而当下或许就是重塑中国液相色谱产业格局的黄金期。

微信扫一扫